Crowdfunding är en investeringsform som blir allt vanligare. Det innebär att en många individer bidrar med små summor istället för ett fåtal som bidrar med större summor.

Kontrollera alltid med Skatteverket vad som gäller för din insamling för att se om du behöver redovisa moms för bidragen du får eller inte.

Skatteverket har delat in crowdfunding i tre huvudsakliga varianter

Finansiering av utvecklingsprojekt vilket innebär att den som bidrar med pengar får en motprestation. Det kan vara ett exemplar av den produkt/tjänst man ska utveckla eller någon annan motprestation som har värde för bidragsgivaren. Detta ser skatteverket som försäljning och intäkterna är momspliktiga.

Samlar du in pengar till ett projekt mot en symbolisk motprestation, alltså varor eller tjänster som har ett försumbart värde och som inte står i relation till det betalade beloppet anses detta vara gåvor. Då är intäkterna inte momspliktiga. Däremot kan det bli en fråga om uttagsbeskattning på uttaget av varan/tjänsten (du betalar moms på varans värde som du skickar iväg).

Vid insamlingar till välgörande ändamål är det oftast fråga om motprestationer som är så små att bidragen räknas som donationer och därför inte momspliktiga. De som samlar in medel till välgörande ändamål är oftast inte momspliktiga i vilket fall.

Har man finansiell crowdfunding investerar finansiärerna kapital i utbyte mot ägarandelar eller lånar ut medel som ska återbetalas. Varken utdelningen eller eventuell ränta som finansiärerna får medför skattskyldighet för moms.

Nu är det dags att bokföra då är frågan om bidraget är momspliktigt eller inte.

Vi säger det igen. Undersök med Skatteverket vad som gäller i ditt fall.

Exempel 1

Jag ska finansiera en film och får bidrag mot att bidragsgivarna får en DVD-film när filmen är klar. Summan stämmer överens med hur mycket en DVD-film kostar. Då redovisas bidragen som en momspliktig försäljning.

I ett annat scenario kan vara att produktplacera bidragsgivares produkt. Det borde representera ett väsentligt värde för bidragsgivaren och då blir beloppet momspliktig försäljning.

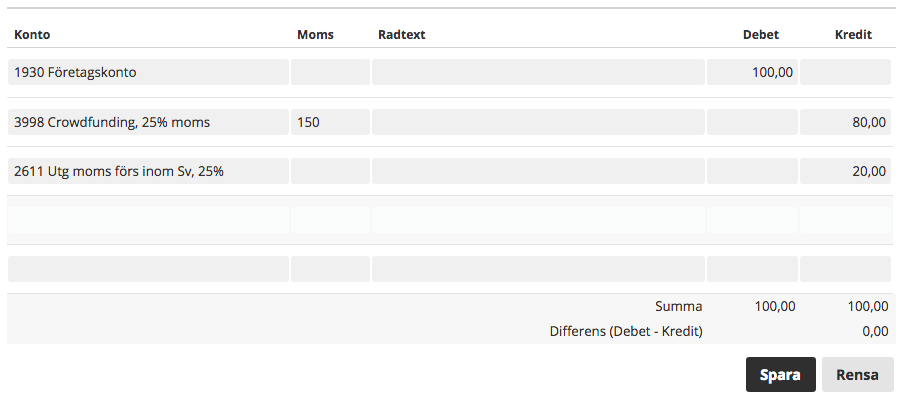

I båda dessa fall bokförs intäkten som en momspliktig intäkt på till exempel konto 3998 i kredit:

Exempel 2:

Du får ett större bidrag och bidragsgivaren en biobiljett eller biljett till premiären. Då kan beloppet betraktas som en gåva/donation för biljetten har ett försumbart värde. Då blir det ingen moms på bidraget.

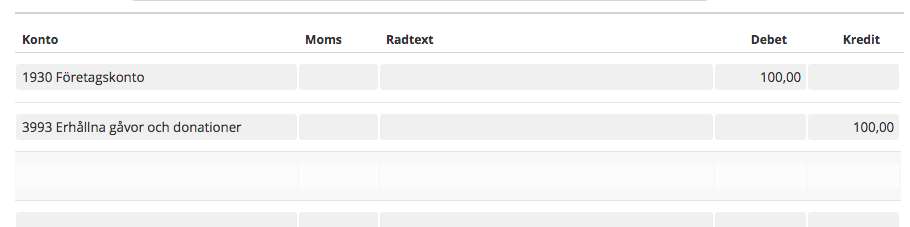

Det skulle då kunna bokföras så här:

I båda dessa fall är intäkterna skattepliktiga ur inkomstskattehänseende.

Moms på förskottsbetalningar redovisas när man får betalningen. Beroende på hur och när motprestationen kommer att levereras kan intäkten behöva periodiseras eller bokas om till Förskott från kunder i samband med bokslut innan produkten är färdig att levereras.

Kommentarer