Försäkringsersättningar innebär oftast att du också betalar en självrisk på det belopp som du får återbetalt. Det kan dock se ut på lite olika sätt, beroende på om du fått ersättningen från försäkringsbolaget i form av en reparation eller likvida medel.

Generellt behöver kostnaden för självrisken också tas upp.

Nedan hittar du exempel på hur du skall bokföra försäkringsersättningar.

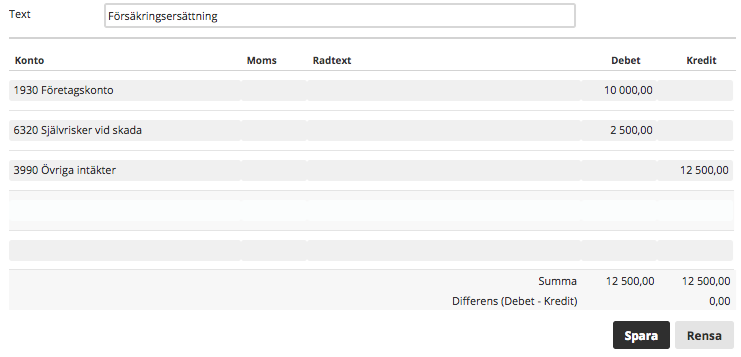

Försäkringsersättning i likvida medel:

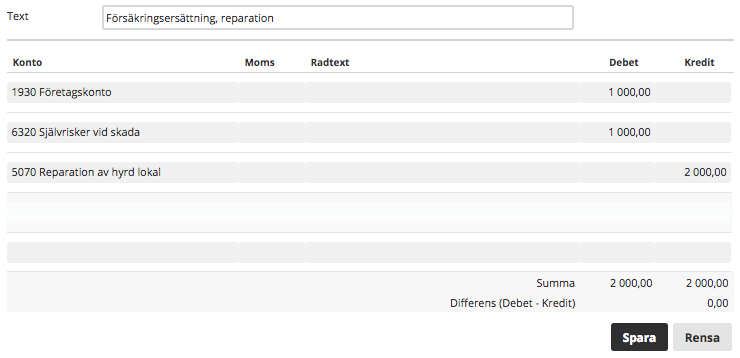

I nästa exempel har din lokal haft ett inbrottsförsök. Reparationen av låset kostade 2500 sek inklusive moms. Eftersom momsen inte är en kostnad, och dras av i och med att du gör reparationen av lokalen bokförs händelsen på följande sätt:

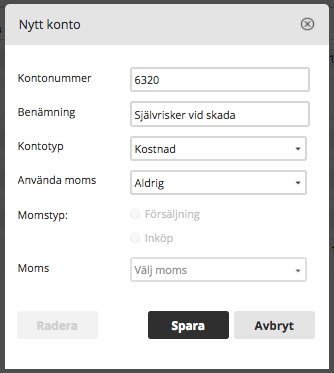

Har du inte konto 6230, Självrisker vid skada kan du lägga upp det så här:

Ibland kan man även få en faktura från företaget som utför reparationen som enbart innehåller ett momsbelopp. Detta bokför man som nedanstående exempel:

Kommentarer