Enklare form av motion och friskvård är en skattefri personalförmån för företagets anställda, för ett bättre välbefinnande och för att förhindra längre sjukfrånvaro. Kostnader för rehabilitering är avdragsgillt för både anställda och de som bedriver enskild firma eller handelsbolag om den syftar till att den anställde ska kunna fortsätta att förvärvsarbeta.

Maxbeloppet för skattefri friskvård är 5 000kr per anställd per år. Viktigt att företaget inte betalar mer än 5 000 kr för en anställd för då blir hela beloppet företaget betalt ej avdragsgillt. Det bästa är att den anställda betalar detta privat och lämnar in kvitton på friskvården till företaget.

Vad räknas som friskvård och hur bokförs det? ▾

Till enklare motion räknas gymnastik, styrketräning, bowling osv. För att kostnaden skall vara avdragsgill skall förmånen erbjudas till alla företagets anställda. Beloppet är inte definierat men uppgår till priset för ett årskort på ortens gym, beloppsgränsen kan därför skilja sig mellan olika orter och företag. Friskvårdsbidraget gäller endast anställda och inte företagets juridiska person, friskvårdsbidraget gäller inte för ägaren av en enskild firma.

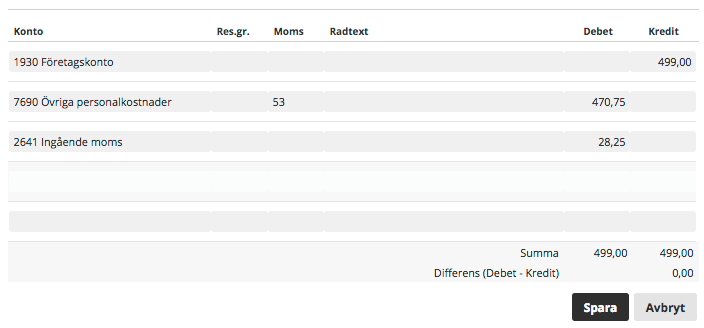

Exempel: Ett företag har betalt en anställds klippkort på det lokala gymmet. Kostnaden för kortet är 499 kr varav 28,25 är moms (6%). Om betalningen skett från företagskontot bokförs händelsen i Autokonteringen.

Konto som kan användas för Friskvård.

7690 Övriga personalkostnader.

Vad räknas som rehabilitering och hur bokförs det? ▾

Med rehabilitering avses samtliga åtgärder för att förbättra hälsan hos en sjuk anställd (det gäller även enskild firma och handelsbolag), så att denne ska kunna fortsätta att förvärvsarbeta. För att arbetsgivaren (eller näringsidkaren) ska få avdrag för kostnaderna krävs en diagnos för sjukdom/skada finns eller ett intyg från den som utfört behandlingen och som visar att personen i fråga har behov av behandling. Även utgifter för förebyggande behandling kan vara avdragsgillt. Kolla med Skatteverket vad som gäller i just ditt fall.

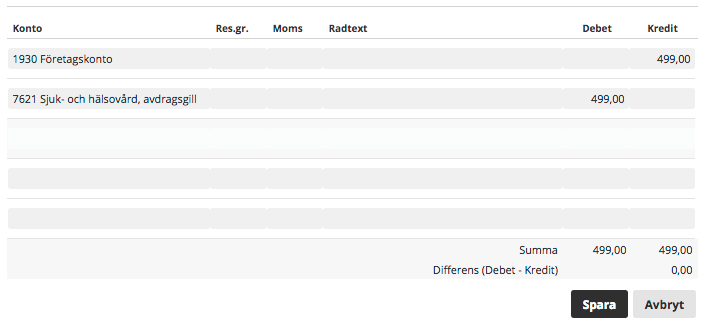

Exempel: Ett företag har betalat en massage för en anställd. Kostnaden på 499 kr är avdragsgill då det finns ett intyg som styrker den anställdes behov av rehabilitering. Om betalningen har skett från företagskontot görs bokföringen i Autokonteringen. Nedan visar vi hela konteringen för att förtydliga vilka konton som används.

Läs mer om friskvård och rehabilitering hos Skatteverket:

Kommentarer