För att underhålla goda affärsförbindelser med kunder eller samarbetspartners och/eller nöjda medarbetare kan företag bekosta olika aktiviteter eller gåvor. Detta kallas för representation.

Oavsett vilken typ av representation det är så måste utgiften ha ett omedelbart samband med din verksamhet för att det ska klassas som representation.

Kostnaden

- Kostnaden för representationsmåltider som lunch, middag, supé och annan förtäring är inte avdragsgilla

- Kostnader som avser förfriskningar och enklare förtäring av mindre värde är däremot avdragsgilla

Momsen

- Du får göra avdrag för hela eller delar av momsbeloppet på utgifter för representationsmåltider där kostaden är högre än vad som kan räknas som mindre värde (enklare förtäring).

Bokföringskonton

- 6071 Extern representation, avdragsgill

- 6072 Extern representation, ej avdragsgill (konto 2013 för enskild firma)

- 7631 Personalrepresentation, avdragsgill

- 7632 Personalrepresentation, ej avdragsgill (konto 2013 för enskild firma)

- 2641 Ingående moms

Här kan du läsa mer på Skatteverkets hemsida: Skatteverket representation

Klicka på det exempel du vill läsa mer om

Med enklare förtäring menas förfriskningar och annan förtäring av mindre värde som inte kan anses vara en måltid. Det kan exempelvis vara kaffe, te, bullar, frukt och alkoholfri dryck. En enklare smörgås är också okej så länge den inte ersätter en måltid.

Har du bjudit på enklare förtäring får du göra avdrag med 60 kronor exklusive moms per person och bokför kostnaden på konto 6071 Representation, avdragsgill och momsen på 2641 Ingående moms.

Exempel - kaffe & kaka (fika)

Konsultbolaget AB har i samband med en affärsförhandling köpt kaffe och kaka till fem personer för totalt 224 kronor inklusive moms. Enligt kvittot har säljaren tagit ut 12 procent moms vilket innebär 24 kronor totalt (10,71% av 224 kr). Beloppet exklusive moms uppgår således till 200 kronor, alltså 40 kronor exklusive moms per person.

Eftersom detta handlar om enklare förtäring så bokförs händelsen såhär:

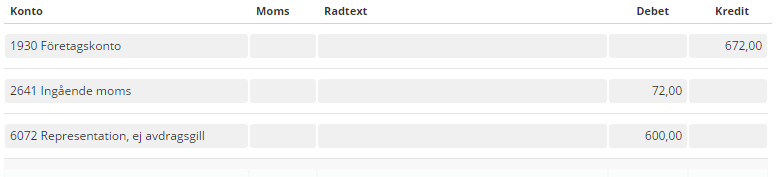

Exempel 1 - Frukostmöte

Lägre kostnad än 300 kr exklusive moms per person

Frukostbolaget AB har i samband med en affärsförhandling bjudit två nyblivna kunder på frukostbuffé för totalt 672 kronor inklusive moms. Restaurangen har tagit ut moms med 12 procent vilket innebär 72 kronor totalt (10,71 % av 672 kr). Beloppet exklusive moms uppgår således till 600 kronor, alltså 200 kronor exklusive moms per person.

En frukostbuffé för 200 kronor exklusive moms per person kan inte ses som en enklare förtäring och därför är kostnaden inte heller avdragsgill. Däremot är momsen avdragsgill eftersom kostnaden exklusive moms per person är lägre än beloppsgränsen på 300 kronor exklusive moms per person.

Under förutsättning att utgiften för representationen har ett omedelbart samband med verksamheten har Frukostbolaget AB rätt att göra avdrag för hela momsbeloppet på 72 kronor.

Såhär ser bokföringen ut:

Om kvittot innehåller flera olika momssatser så kan du antingen räkna ut momsavdraget med schablon eller proportionering. Vi rekommenderar att du använder dig av schablonen, den är enklast!

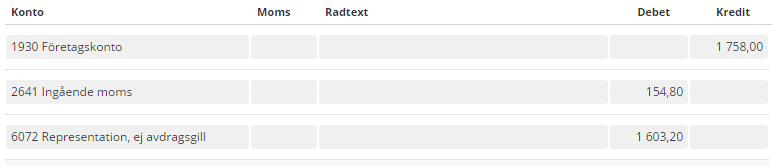

Exempel 1 - uträkning med schablon

Middag med vin och starköl – tillämpning av en schablon

Webbutiken AB har i samband med en affärsförhandling bjudit tre personer på middag för totalt 1 758 kronor inklusive moms. Kostnaden för mat är 900 kr exklusive moms och kostnaden för vin och starköl är 600 kr exklusive moms. Restaurangen har tagit ut moms med totalt 258 kronor (12 % på 900 kr och 25 % på 600 kr).

En middag kan inte ses som en enklare förtäring och därför är kostnaden för middagen inte heller avdragsgill. Eftersom kostnaden är högre än beloppsgränsen på 300 kr exklusive moms per person så begränsas momsbeloppet enligt schablon till 46 kronor per person vilket innebär 138 kronor för tre personer.

Såhär ser bokföringen ut:

Exempel 2 - uträkning utifrån faktisk kostnad (proportionering)

Middag med vin och starköl - fördelning utifrån faktiska kostnader

Samma förutsättningar som i exempel 1 men Webbutiken AB vill inte använda schablonen vid beräkning av avdraget för moms. Webbutiken väljer istället att beräkna avdraget utifrån de faktiska kostnaderna exklusive moms för mat respektive vin och starköl.

Enligt kvitto

Total kostnad inklusive moms: 1 758 kr inklusive moms

Momsbelopp: 258 kr

Total kostnad exklusive moms: 1 500 kr exklusive moms

Kostnad för mat: 900 kr exklusive moms

Kostnad för alkoholhaltig dryck: 600 kr exklusive moms

Uträkning

Av den totala kostnaden exklusive moms avser 60 procent (900/1500) mat och 40 procent (600/1500) vin och starköl. Avdrag för moms kan medges med högst momsen på ett underlag som uppgår till 900 kr exklusive moms (300 kr x 3). Av detta belopp ska 540 kr (60 % av 900 kr) anses avse mat och 360 kr (40 % av 900 kr) anses avse vin och starköl. Bolaget har därför avdragsrätt för moms med 12 % på 540 kr och 25 % på 360 kr, alltså totalt med 154,80 kr.

Såhär ser bokföringen ut:

Kringkostnader vid personalfest

För kringkostnader vid personalfest, till exempel hyra av bord och stolar eller utgifter för musikunderhållning, kan du få avdrag med högst 180 kronor exklusive moms per person och tillfälle. Observera dock att avdrag för personalfest medges för högst två fester per år.

Skattefria gåvor från arbetsgivare till anställda kan bokföras på konto 7631 Personalrepresentation, avdragsgill.

Skattepliktiga gåvor till anställda kan bokföras på konto 7690 Övriga personalkostnader.

Vilka regler som gäller för olika gåvor kan du läsa mer om på Skatteverkets hemsida.

Gåvor till kunder delas upp i Reklamgåvor och Representationsgåvor. Avdragsgilla kostnader medges för reklamgåvor och representationsgåvor med ett skäligt belopp, dock högst 300 kr exklusive moms per person.

En reklamgåva skall vara av obetydligt värde och vara en produkt i givarens verksamhet eller innehålla reklam för givarens verksamhet. Reklamgåvor kan exempelvis vara varor som säljs av givaren, handdukar, nyckelringar, pennor, musmattor och brevpapper med givarens logotyp på.

Representationsgåva kan till exempel vara biobiljetter, blommor, chokladask eller vinflaska och lämnas för att bibehålla eller inleda en relation till kund eller leverantör utan krav eller förväntningar på en ökad försäljning. Här är gränsen hårfin och gåvan kan lätt uppfattas som en muta istället. Därför är det lämpligt att hålla sig till ringa belopp.

Representationsgåvor är inte avdragsgilla vid personliga högtidsdagar eller vid inköp av blommor till en begravning hos ett kundföretag.

Bokföringskonton du använder:

- 5961 Reklamgåva, avdragsgilla

- 5962 Reklamgåva, ej avdragsgilla

- 6073 Representationsgåva, avdragsgill

- 6074 Representationsgåva, ej avdragsgill

Samtliga regler kan du läsa mer om på Skatteverkets hemsida.

Kommentarer