Rot- och rutavdrag går under det gemensamma namnet Husarbete i e-bokföringen. Det innebär kortfattat att du som utförare/leverantör gör ett avdrag på arbetskostnaden på din faktura till kunden. Sedan ansöker du om utbetalning av avdraget från Skatteverket. På Skatteverkets hemsida kan du läsa mer om avdraget, vilka villkor som behöver vara uppfyllda och hur stort ett avdrag får vara.

Hur du skapar en ROT eller RUT faktura samt ansöker om utbetalning från Skatteverket hittar du i artikeln Fakturera ROT och RUT.

Vad gäller?

Reparation och underhåll samt om- och tillbyggnad räknas som rotavdrag, dock inte när det kommer till nybyggnation av hus. Du kan ansöka om rutavdrag om det är en hushållsnära tjänst, exempelvis städning, renhållning och flyttstädning. Dessa kan ge möjlighet till avdrag. Här kan du läsa mer om rot- och rutavdrag.

Bokföringskonton som bör finnas i din kontoplan. ▾

Bokföringskonton som bör finnas i din kontoplan.

Kontantmetoden:

- 3040 Försäljning tjänster (alternativt 3310)

Faktureringsmetoden:

- 1513 Skatteverket fordran husarbete

- 3310 Försäljning tjänster

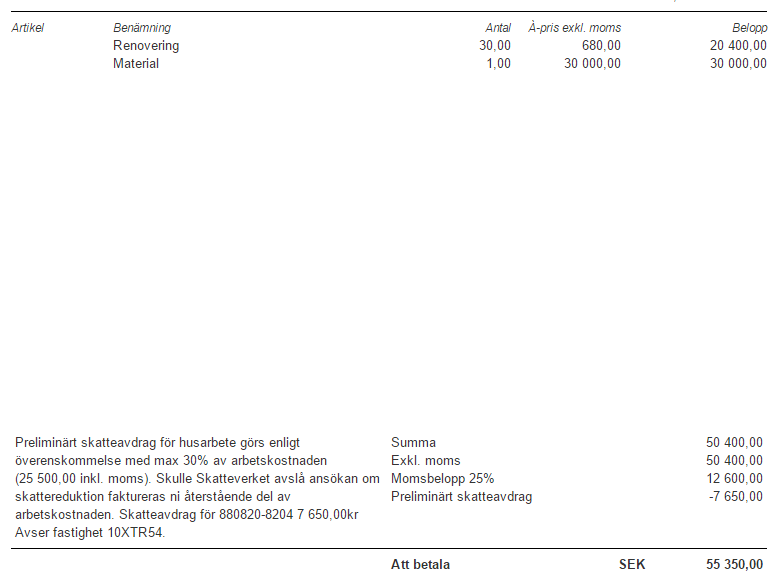

Fakturans innehåll påverkas inte om du bokför enligt faktureringsmetoden eller kontantmetoden. Fakturor där husarbete har aktiveras förses med en text som innehåller information om avdraget. Fakturan ser ut som nedan:

Hantera ROT/RUT med kontantmetoden ▾

När du som bokför enligt kontantmetoden har skapat en faktura med rotavdrag och inbetalningen från kunden syns i autokonteringen, ska den skapade fakturan prickas av mot denna inbetalning. Inbetalning från Skatteverket ska hanteras som en vanlig intäkt med moms, det vill säga den ska bokföras på exempelvis 3040 Försäljning av tjänster (alternativt 3310).

Hantera ROT/RUT med faktureringsmetoden ▾

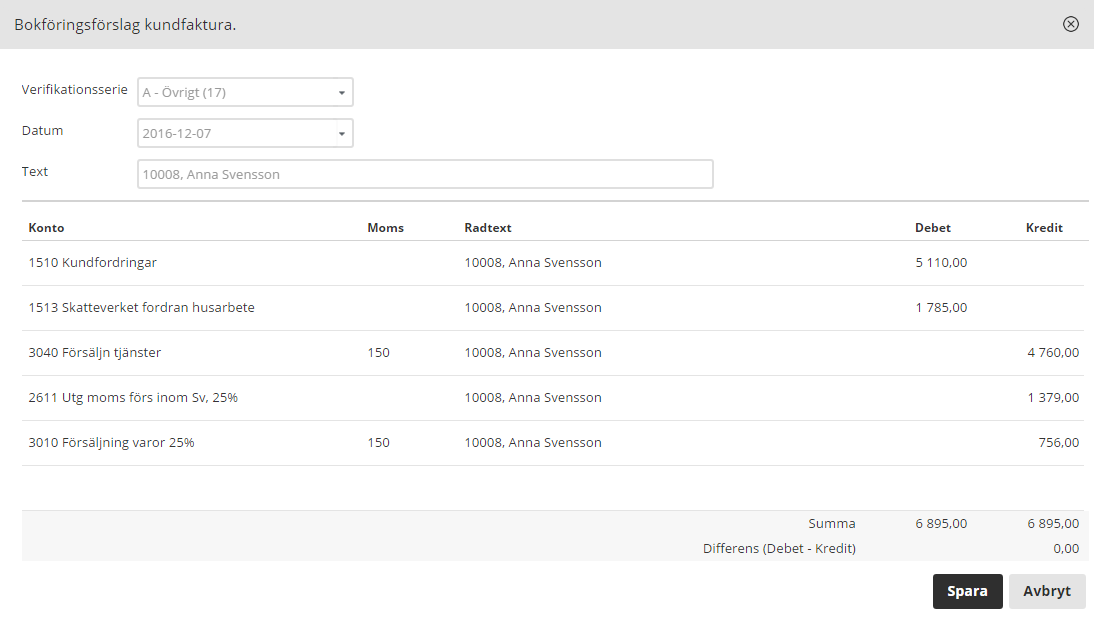

När du bokför enligt faktureringsmetoden hanteras det annorlunda eftersom du löpande bokför med fordringar. Intäkten från kunden bokförs direkt mot fakturan som har skapats i programmet. Det som skiljer sig är att intäkten från Skatteverket ska bokföras mot konto 1513 Skatteverket fordran husarbete.

I detta exempel utgår vi ifrån faktureringsmetoden och en faktura där det finns både material- och arbetskostnad. Det kan komma att se ut enligt följande:

I ovanstående exempel är fakturan på totalt 6 895 kr. 4 760 kr exklusive moms står för arbetet och 756 kr exklusive moms är materialet. Momsen är 1 379 kr.

ROT-avdraget på 30% av arbetskostnaden inklusive moms (4 760 * 1,25 = 5 950 kr) innebär att det preliminära skatteavdraget uppgår till 1 785 kr (5 950 (försäljning av tjänst ink. moms) * 0.3 = 1785).

Hur du hanterar ett avslag på avdraget ▾

Kontantmetoden

Bokför du enligt kontantmetoden behöver du fakturera kunden även den avslagna delen av arbetskostnaden och hantera inbetalningen på samma sätt som den tidigare fakturan.

Faktureringsmetoden

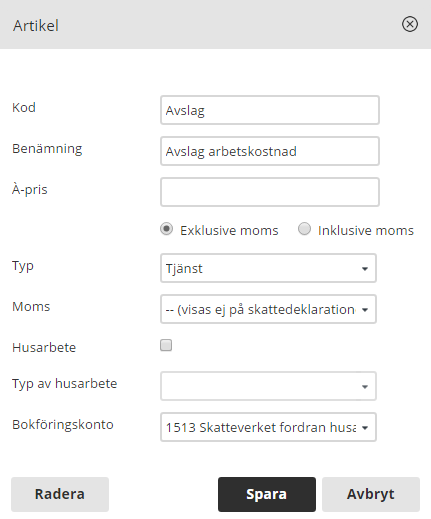

Bokför du enligt faktureringsmetoden behöver du göra på ett lite annorlunda sätt.

Börja med att skapa en artikel i ditt artikelregister (Se bild).

Skapa sen en faktura på enbart artikeln Avslag arbetskostnad som du skickar till kunden. Bokför fakturan som vanligt och pricka av inbetalningen mot fakturan.

Kommentarer