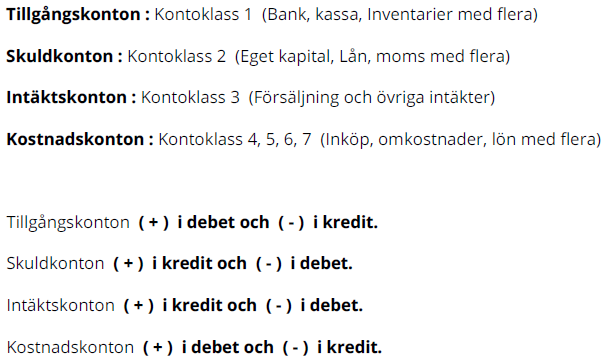

Debet och kredit är två begrepp som hängt med sedan den dubbla bokföringen uppfanns av handelsmännen i Florens någon gång på 1300-talet.

För att göra en lång historia kort så kan man enkelt säga att debet är plus eller till, och kredit är minus eller från när det gäller tillgångar samt kostnader. När det gäller skulder och intäkter så gäller tvärtom, dvs att debet är minus eller från, och kredit är plus eller till. Varför det är så förklaras nedan.

Bokföring skall alltid ske på två sidor, någonting skall bokföras mot debet och samma summa mot kredit. Det är därför det kallas dubbelbokföring. Förenklat kan man säga att man alltid skall se var pengarna kommer ifrån, och vad de har använts till. För att detta skall fungera, så ökar och minskar de olika kontoklasserna i antingen debet eller kredit, för att denna regel skall uppfyllas.

Det här är anledningen till att varje bokföringshändelse, eller transaktion, bokförs i två kolumner:

- debetkolumnen (till vänster)

- kreditkolumnen (till höger)

På varje transaktion ska summan i debetkolumnen vara lika med summan kreditkolumnen.

Din kontoplan kan delas in i fyra kontoklasser, dessa ökar och minskar i debet och kredit på olika sätt.

Här kommer några exempel på hur transaktioner bokförs.

Vid en kostnad gäller följande:

- var pengarna kom ifrån bokförs i kredit, till exempel: konto 1930 Företagskonto, kredit 500 kr

- själva kostnaden bokförs i debet, till exempel: konto 5410 Förbrukningsinventarier, debet 500 kr

... presenterat i tabellform:

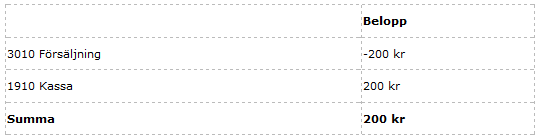

En intäkt bokförs på följande sätt:

- vart pengarna tog vägen bokas som debet t.ex: konto 1930 Företagskonto, debet 1 000 kr

- själva intäkten bokförs i kredit, till exempel konto 3010 Försäljning, kredit 1 000 kr

... i tabellform:

Ibland presenteras beloppen i en och samma kolumn med debetbelopp som positiva och kreditbelopp som negativa summor. Då ser det ut så här:

Kommentarer