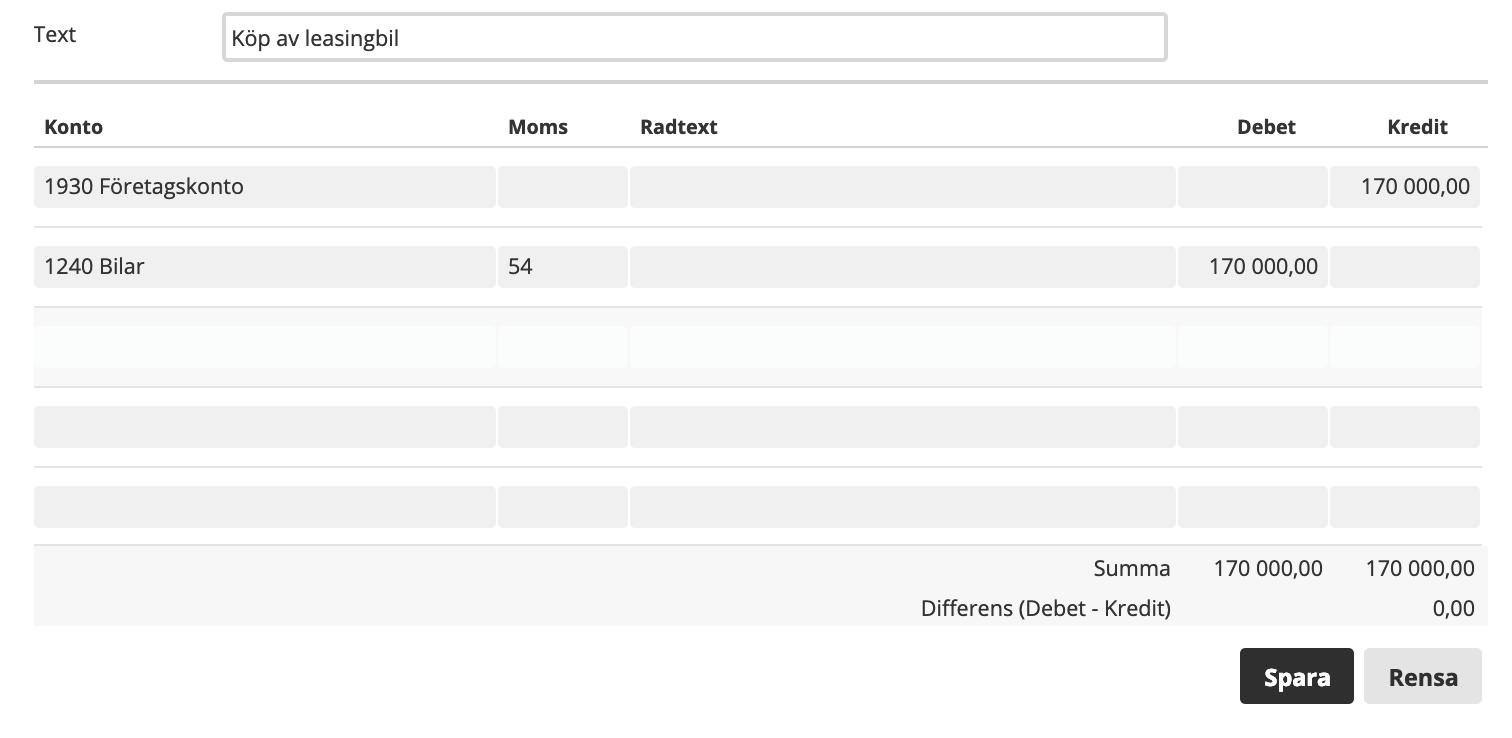

Om man som företagare väljer att köpa ut en bil efter leasingperiodens slut så skall köpet bokföras upp som en tillgång i företaget. Ingen moms skall bokföras om du inte hade full avdragsrätt på moms under leasingperioden ( bilen räknas som en personbil i momsavseende ).

Bilens marknadsvärde är 200 000 och restvärdet 170 000. Du bokför inköpet mot restvärdet och bokföringen blir på följande sätt.

Skall bilen vara kvar i företagets ägo och inte säljas vidare till en anställd så gör du sedan avskrivningar på bilen i bokslutet. Man gör avskrivningen efter bilens livslängd. Om bilen har ett bokfört restvärde på 170 000 och har en beräknad livslängd på 5 år så skriver du av den med 170 000 / 5 vilket ger ett avskrivningsbelopp på 34 000 kr per år.

Läs mer om inventarier och avskrivningar här: Avskrivningar

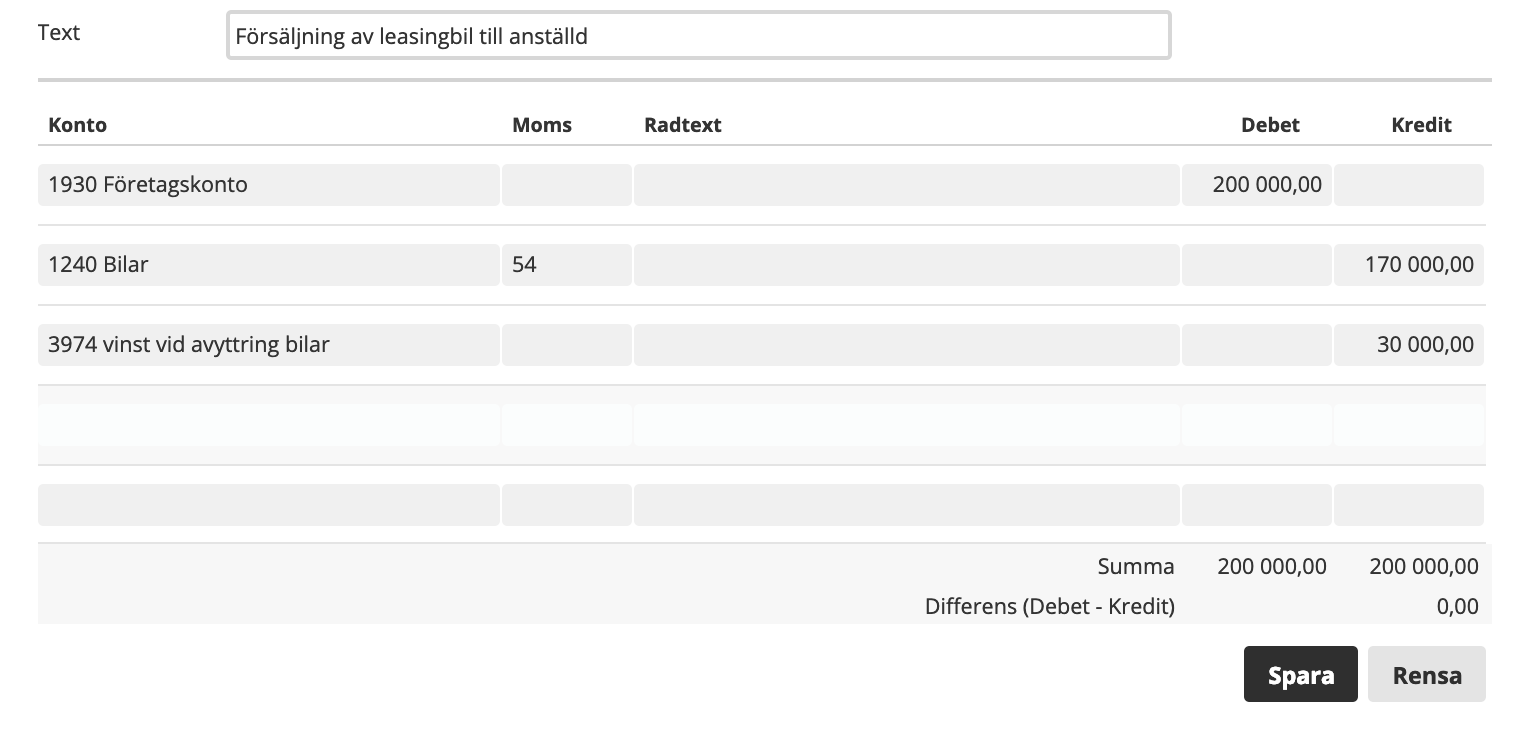

Sälja bilen till anställd till marknadspris

Enklast är att sälja bilen till den anställde till marknadspris. Säljer du bilen till den anställde för ett pris under marknadsvärdet måste du redovisa förmånsbeskattning för den anställde, arbetsgivaravgifter och uttagsbeskattning för bolaget. Du bokför en försäljning av bil till marknadspris på följande sätt.

Marknadspriset är 200 000 och restvärdet i din bokföring 170 000. Du säljer bilen med en vinst på 30 000 och bokföringen gör du på följande sätt.

Kommentarer