Ibland händer det att man byter in en inventarie mot en nyare, och samtidigt tar ett lån på mellanskillnaden för den nyare inventarien. Här kan du läsa mer om vad som krävs för att du skall kunna bokföra det hela, samt hur du skall gå tillväga för att skapa själva verifikatet.

För att bokföra ett inbyte behövs följande information:

- Det bokförda värdet på den inventarie som blivit inbytt

- Inbytespriset för inventarien exklusive moms

- Hur mycket restskulden (kvarstående lån) för den inbytta inventarien uppgår till

- Hur mycket lånet för den nya inventarien uppgår till

- Anskaffningsvärdet på den nya inventarien

Ovanstående information bör du kunna få fram genom att titta på underlaget för inbytet samt en balansrapport.

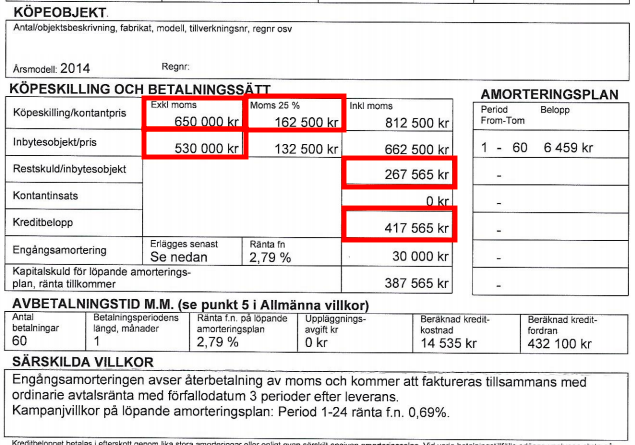

Här är ett underlag från ett inbyte av en traktor där mycket av informationen erhålls:

Från underlaget kan vi få fram följande information:

Anskaffningsvärdet på den nya inventarien är 650 000 exklusive moms (moms: 162 500).

Inbytespriset på den gamla inventarien är 530 000, exklusive moms (moms: 132 500).

Restskuld på det lån som togs när den första inventarien köptes uppgår till 267 565.

Det nya lånet uppgår till 417 565.

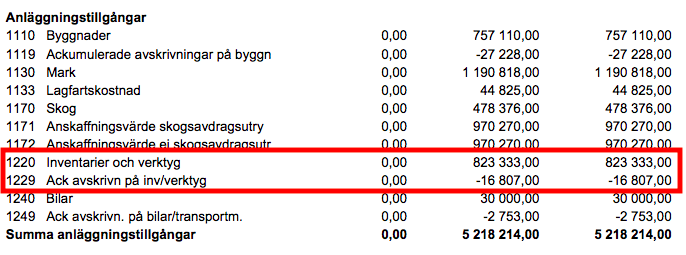

Vi behöver nu en balansrapport för att få reda på bokfört värde på inbytt inventarie, samt vilka bokföringskonton som använts för den inbytta inventarien och dess kvarvarande lån.

Här är utdrag på tillgångarna från balansrapporten:

Utifrån detta kan vi beräkna det bokförda värdet på inventarien som blivit inbytt:

823 333 - 16 807 = 806 526kr. Detta motsvarar anskaffningsvärdet (823 333 kr) minus de avskrivningar (värdeminskningen) som gjorts. I detta fall uppgår avskrivningarna till 16 807kr.

Den informationen behöver vi för att beräkna avyttringsvinsten/förlusten på inbytet:

530 000 (inbytespriset) - 806 526 (det bokförda värdet) = - 276 526kr

Obs! Har du flera inventarier uppbokade på samma inventariekonto, samt avskrivningar på dessa, behöver du gå in i en inventarielista och undersöka värdet på den inventarie du bytt in.

Här är utdrag på skulderna från balansrapporten:

Här får vi reda på vilket bokföringskonto lånet är uppbokat på. I detta fall använder vi 2354 som exempel. Detta behöver vi veta för att kunna göra den slutgiltiga konteringen av inbytet.

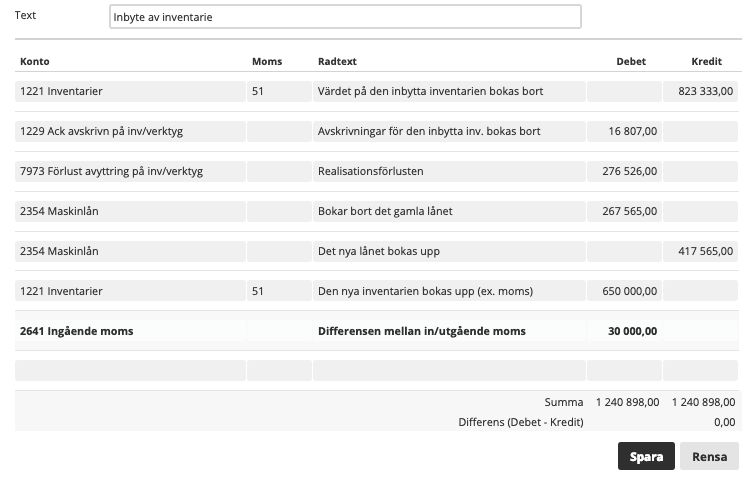

Konteringen blir följande:

OBS uträkning för moms för att undvika avvikelse:

Den utgående momsen beräknas utifrån bokfört värde - avyttringsförlust:

(806 526 - 276 526) * 25% = 132 500kr

Detta hade normalt sätt bokförts på 2611 i kredit men eftersom vi inte kan kan autofördela fram det så hade det resulterat i differens.

Den ingående momsen uppgår till 162 500kr och framgår på underlaget.

Mellanskillnaden blir (162 500 - 132 500) 30 000kr som vi redovisar på konto 2641 ingående moms, för att slippa avvikelse i momsrapporten.

Kommentarer