Kundförluster uppstår när kunder som fått en faktura av dig inte kan betala den på grund av bristande betalningsförmåga.

En redovisningsenhet kan minska risken för kundförluster genom att göra kreditupplysningar på de kunder man säljer till och kräva förskottsbetalning från de kunder som inte är tillräckligt kreditvärdiga.

Kundförluster kan antingen vara befarade eller konstaterade. Befarade kundförluster är de kundfordringar som du bedömer som osäkra på grund av att kundfakturorna har förfallit till betalning och legat obetalda ett tag. Konstaterade kundförluster är kundfordringar som du vet säkert inte kommer att betalas på grund av att kunden har gått i konkurs till exempel.

När kundfakturor har förfallit till betalning vidtar du vissa åtgärder som att skicka betalningspåminnelser, skicka inkassokrav, ansöka om betalningsföreläggande, begära utmätning, skicka hot om konkurs och försätta kunder i konkurs.

Du gör en bedömning av vilka kundfordringar som är osäkra i samband med bokslutet och bokför då kostnader för befarade kundförluster och konstaterade kundförluster. Konstaterade kundförluster bokförs även när det har blivit konstaterat att fakturan inte kommer betalas på grund av att kunden har gått i konkurs.

Kostnader för befarade och konstaterade kundförluster klassificeras normalt som övriga externa kostnader och bokförs som förluster på kundfordringar i kontogrupp 63. Konstaterade kundförluster som har blivit återvunna bokförs som övriga rörelseintäkter i kontogrupp 39.

Kontogrupp 39 - Övriga rörelseintäkter

Kontogrupp 63 - Företagsförsäkringar och övriga riskkostnader

Vanliga konton

3951 Återvunna tidigare avskrivna kundfordringar (kontotyp: Intäkt, använda moms: Tillåts, momstyp: Försäljning, välj lämplig momskod)

6351 Konstaterade kundförluster (kontotyp: Kostnad, använda moms: Tillåts, momstyp: Försäljning, välj lämplig momskod)

6352 Befarade kundförluster (kontotyp: Kostnad, använda moms: Aldrig)

Moms på kundförluster

Du får justera den utgående momsen (Konto 2611, 2621, 2631) vid en konstaterad kundförlust. Det får man inte göra när kundförlusten är befarad. Skulle en befarad eller konstaterad kundförlust betalas så bokför du momsen som vanligt.

Klicka på det val du vill se bokföringsexempel på:

Bokföra befarad kundförlust vid bokslut ▾

I bokslutet summerar du ihop alla befarade kundförluster och gör en klumpbokföring på detta. Bokför du enligt kontantmetoden behöver du först bokföra upp dina utestående kundfordringar.

I exemplet har du en total befarad kundförlust på 10 000 kr. Momsen på fakturan skall inte bokföras utan enbart nettobeloppet.

Om du behöver skapa konto 6352 görs det via Anpassa > Kontoplan > Nytt konto enligt bilden nedan:

Bokföra konstaterad kundförlust vid bokslut ▾

Du har inför bokslutet konstaterat att ett antal fakturor aldrig kommer bli betalda på grund av att företagen gått i konkurs. Bokför du enligt kontantmetoden behöver du först bokföra upp dina utestående kundfordringar.

I exemplet har du totalt konstaterade kundförluster på 12 500 kr inklusive moms.

Om du behöver skapa konto 6351 görs det via Anpassa > Kontoplan > Nytt konto enligt bilden nedan (observera att man markerar Momstyp: Försäljning och väljer den momskod som stämmer överens med den procentsats som den ursprungliga försäljningen hade):

Konstaterad kundförlust i den löpande bokföringen ▾

Om du under året får besked om att fakturor inte kommer att betalas på grund av konkurs till exempel så gör du en löpande bokföring på detta.

Kontantmetoden

bokför du enligt kontantmetoden måste intäkt och moms bokföras upp och fakturan skall prickas av som i exemplet nedan. Har fakturan redan bokförts som en befarad kundförlust i bokslutet skall den bokföras som i det andra exemplet.

Om fakturan inte varit bokförd som en befarad kundförlust:

Om fakturan bokförts som en befarad kundförlust i bokslutet:

Faktureringsmetoden

Bokför du enligt faktureringsmetoden gör man lite annorlunda. Kundfordran, intäkt och moms bokförs redan när du bokför kundfakturorna. Så här räcker det med att pricka av fakturan.

I exemplet har du i bokslutet bokfört upp en befarad kundförlust på 10 000. Den befarade kundförlusten måste då bokföras bort.

Om fakturan inte bokförts som en befarad kundförlust i bokslutet:

Fakturan har bokförts som en befarad kundförlust i bokslutet:

Om du behöver skapa konto 6351 görs det via Anpassa > Kontoplan > Nytt konto enligt bilden nedan (observera att man markerar Momstyp: Försäljning och väljer den momskod som stämmer överens med den procentsats som den ursprungliga försäljningen hade):

Konto 6352 skapas enligt bilden nedan:

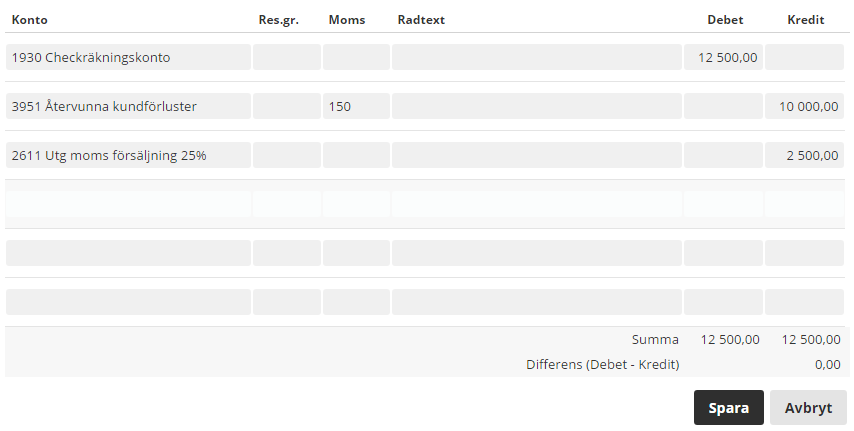

Bokföra återvunnen konstaterad kundförlust ▾

Om du får betalt för en kundfaktura som du tidigare bokfört som en konstaterad kundförlust så skall du bokföra den på ett annat sätt än normal försäljning.

Du redovisar det som en återvunnen kundförlust. Fakturan är sedan tidigare avprickad så du bokför det direkt mot bokföringskontot i din autokontering.

Detta bokförs på samma sätt oavsett bokföringsmetod.

Om du behöver skapa konto 3951 görs det via Anpassa > Kontoplan > Nytt konto enligt bilden nedan (observera att du väljer momskod utifrån den momssats som försäljningen har):

Kommentarer