Vid handel inom EU kan en näringsidkare tillämpa omvänd skattskyldighet vid försäljning till en annan näringsidkare inom EU om denne innehar VAT-nummer. Omvänd skattskyldighet innebär att säljaren inte lägger på någon utgående moms på fakturan utan det är köparen som istället ska redovisa ut- och ingående moms på inköpsvärdet.

OBS: Om man inte angett sitt VAT-nummer (momsregistreringsnummer) vid köpet så läggs det landets moms på fakturan, vilket blir en ren kostnad för företaget då man inte har avdragsrätt för andra länders moms. I detta fall kan man kontakta säljaren/leverantören och uppge sitt VAT-nummer för att eventuellt få den debiterade momsen återbetald. Det återbetalda beloppet bokförs på samma konto med samma momskod som köpet bokfördes på.

Tänk på att om du har årsmoms och har handel inom EU (Försäljning och/eller inköp) så skall du lämna in din momsrapport tidigare och inte i samband med din inkomstdeklaration för företaget. För mer specifika datum som gäller just din verksamhet så kan du läsa mer hos Skatteverket.

Inköp från företagare inom EU (ej Sverige) ▾

När det gäller inköp av varor och tjänster från EU-länder ska du redovisa omvänd skattskyldighet för köpet, oavsett om momsen finns specificerad på fakturan eller inte. Momsen som redovisas är fiktiv och utgår ifrån de svenska skattesatserna.

Nedan visar vi exempel på några av de vanligaste situationerna du som bedriver handel med andra EU-länder kan stöta på.

Det är viktigt att systemets kontokopplingar för handel med utlandet är rätt upplagda också innan man bokför några inköp från utlandet. Gå till sidan Anpassa > Fler inställningar bokföring > Kontokopplingar och kontrollera att kopplingarna för utlandsmoms är rätt inställda.

Vid varuinköp från EU bör du som företagare i Sverige alltid uppge ditt VAT-nummer (momsregistreringsnummer). Momsen räknas på skattesatserna som gäller i Sverige för den köpta varan eller tjänsten.

Vi utgår från ett exempel där en företagare har gjort ett inköp av varor samt uppgivit sitt VAT-nummer till säljaren vid inköpstillfället. Företagaren får då tillämpa omvänd skattskyldighet. Den totala kostnaden för varorna är 11 990 kr och betalningen sker från företagets bankkonto.

Du bokför inköpet i Autokonteringen. I rutan för momsbelopp kommer du att se det fiktiva momsbeloppet som programmet räknat ut.

För att förtydliga hur programmet bokför på de olika momskontona visar vi även här exemplet från Avancerad kontering. Inköpet av varorna, som skulle ha haft 25% moms i Sverige, bokförs på konto 4056 eller 4515 Inköp varor 25% EU (beroende på vilken kontoplan du använder), med momskod 200. Eftersom momskod 200 används tillsammans med inköpskontot kommer en beräknad utgående moms och en beräknad ingående moms att bokföras per automatik. Inköpskostnaden kommer anges i ruta 20 i din momsdeklaration. Om du ska bokföra med annan momssats gäller annat konto och momskod.

Observera att fr o m 1 januari 2026 ska köpet bokföras på konto 4075 Inköp av handelsvaror annat EU land.

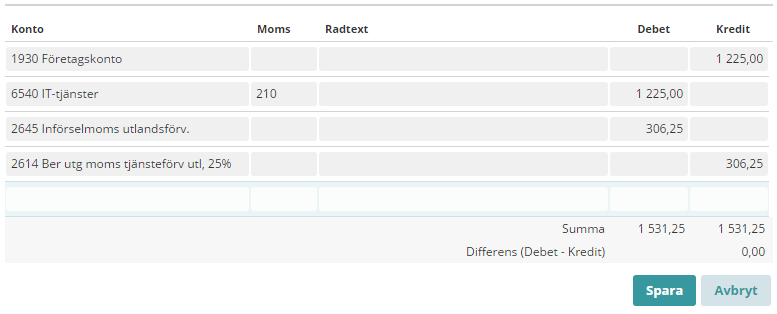

Ett annat exempel kan vara att en företagare köper en tjänst från ett annat EU-land till en kostnad av 1 225 kr, betalningen sker från företagets bankkonto. Då VAT-nummer uppgavs vid inköpstillfället får omvänd skatteskyldighet tillämpas. Bokföringen gör du i Autokonteringen. Då du använder ett kostnadskonto som troligtvis är inställt med svensk moms, i det här fallet 6540 It-tjänster, behöver du klicka på momskoden och välja kod 210.

För att förtydliga hur programmet bokför på de olika momskontona visar vi även här ett exempel från Avancerad kontering. Inköpet av IT-tjänsten, som skulle ha haft 25% moms i Sverige, bokförs på konto 6540 IT-Tjänster med momskod 210. Eftersom momskod 210 används tillsammans med inköpskontot kommer en beräknad utgående moms och en beräknad ingående moms att bokföras per automatik. I momsdeklarationsblanketten kommer 1 225 kr att visas under rubriken Inköp av tjänster från annat EU-land och den beräknade momsen läggs på och dras av med motsvarande 25%.

Observera att vid inköp av varor eller tjänster som har en annan beräknad momsprocentsats än motsvarande 25% i Sverige, tillämpas andra momskoder som fördelar rätt momsbelopp.

Försäljning till företag inom EU (ej Sverige) ▾

Med EU-länder menas länder inom EU's mervärdesskatteområde. Reglerna för handel inom EU är komplicerade, på Skatteverkets hemsida kan du läsa mer om vad som gäller för varuhandel inom EU.

Huvudregeln är att du ska lägga på moms på din försäljning när du säljer en vara som finns i Sverige och transporteras till en köpare i ett annat EU-land.

Du kan däremot sälja utan moms till en köpare i ett annat EU-land om köparen är momsregistrerad i ett annat EU-land och meddelar dig sitt momsregistreringsnummer (VAT-nummer). Köparen redovisar då både in- och utgående moms i det land som varan skickas till. Värdet av varuleveransen ska du redovisa i ruta 35 (Försäljning av varor till ett annat EU-land) i din momsdeklaration. Du måste kunna visa att köparen är momsregistrerad i ett annat EU-land och att varan har transporterats till ett annat EU-land, därför är det viktigt att du får köparens VAT-nummer.

Här nedan kan du kontrollera om köparen har ett giltigt momsregistreringsnummer:

När du sålt till en näringsidkare som innehar VAT-nummer räknas ingen fiktiv moms men försäljningen ska redovisas på specifika rutor i din momsredovisning samt ska du lämna in en periodisk sammanställning till Skatteverket. Här kan du läsa om Skatteverkets information om den periodiska sammanställningen. Om du vill läsa mer om rapporten Periodisk sammanställning i vårt program klickar du här.

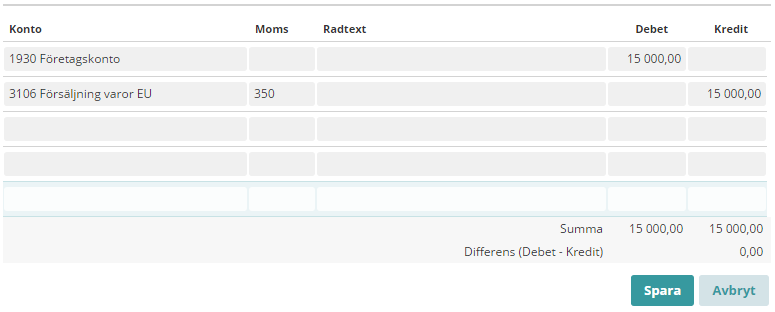

Om vi säljer varor till ett annat EU-land för en totalsumma av 15 000 kr kan det se ut som i följande exempel. Pengarna kommer in på bankkontot. Intäkten redovisas på kredit med konto 3106 eller 3305 (beroende på vilken kontoplan du använder) och momskod 350. Denna intäkt kommer att synas i ruta 35 på momsdeklarationsblanketten.

Vid försäljning av tjänster används intäktskonto 3308 med momskod 390 och intäkten hamnar i ruta 39 på momsdeklarationsblanketten.

Försäljning till privatpersoner inom EU ▾

Om du säljer tjänster till en privatperson i ett annat EU-land kan du använda konto 3040/3310 Försäljning tjänster, alternativt att du skapar ett separat 304X konto med benämning Försäljning tjänster privatperson EU, med momskod 150-152 (vanlig svensk moms) om du inte överstiger tröskelvärdet för att registrera dig för OSS. Se mer om detta nedan.

OSS: Den 1 juli 2021 kom det nya regler kring försäljning till privatpersoner inom EU, där du i vissa fall behöver registrera sig i något som kallas One Stop Shop systemet (OSS) och redovisa varje lands moms som du säljer till. Detta gör alltså att du inte ska ta ut svensk moms längre, utan utgå från de regler som du kan läsa om på Skatteverkets hemsida här.

Om du är osäker på vad som gäller för dig rekommenderar vi att du kontaktar Skatteverket för vägledning.

Kommentarer