Om du säljer begagnade varor kan du i vissa fall välja att beräkna momsen på skillnaden mellan ditt försäljningspris och ditt inköpspris, istället för enbart på försäljningspriset. Detta kallas vinstmarginalbeskattning (VMB) och gäller även för resetjänster inom EU:s momsområde.

Som säljare är du inte tvungen att använda VMB vid varje försäljning utan du har alltid rätt att lägga på moms enligt de allmänna reglerna.

Olika typer av VMB

Det finns några olika sätt att bokföra vinstmarginalbeskattning på. De två vanligaste metoderna är antingen Normal VMB eller Förenklad VMB. Här visar vi även exempel på VMB när du säljer resetjänster.

Funderar du mer på vilka kriterier och regler som gäller för just din verksamhet? Här kan du läsa mer om normal och förenklad VMB hos Skatteverket.

Om fakturan vid inköp eller försäljning innehåller kringkostnader som t ex frakt, auktionskostnader etc. så skall detta redovisas med vanlig moms. Det är enbart själva varans kostnad eller försäljningspris som skall redovisas med vinstmarginalbeskattning.

Klicka på den typ av VMB du vill läsa mer om:

Normal VMB innebär att du tar skillnaden mellan försäljningspriset och inköpspriset för varje enskild vara. Summan blir ditt beskattningsbara underlag (din vinstmarginal) som momsen sedan beräknas på.

Huvudregeln är att beskattningsunderlaget i första hand ska beräknas enligt normal VMB.

Klicka här för att se bokföringsförslag med Normal VMB

Konton du behöver

- 1465 Lager VMB varor

- 2616 Utgående moms VMB 25 %

- 3020 Vinst normal VMB (170)

- 4020 Förlust normal VMB

- 3211 Försäljning positiv VMB 25%

- 4211 Inköp Positiv VMB 25%

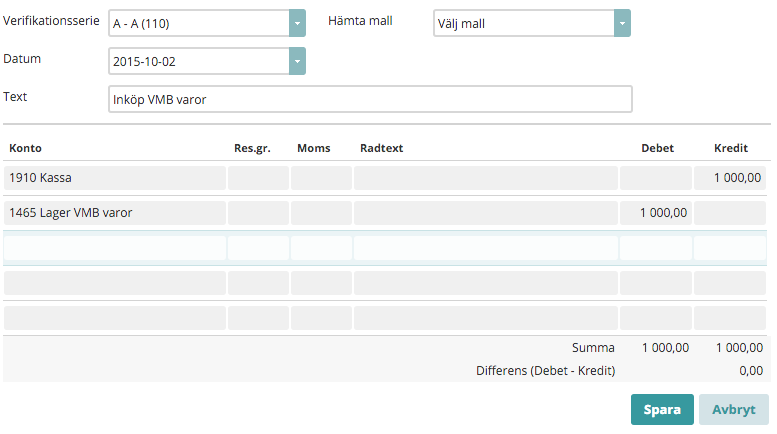

Inköp

Inköp av begagnade varor med normal VMB. Inköpet görs från företagets bankkonto och utgift redovisas genom att konto 1465 Lager VMB varor debiteras. Bokföringen gör du i Autokonteringen.

Har du betalt med kontanta medel bokför du det i Manuell kontering enligt exemplet nedan.

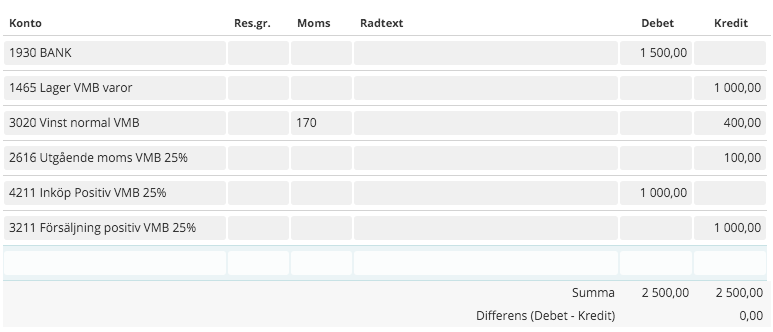

Försäljning med vinst

I detta exempel har varor sålts för 1 500 kr men inköpsvärdet enligt inköpet ovan, var på 1 000 kr och det blir då en vinst på 500 kr. Hela beloppet kommer in på företagets bankkonto, 1930. Lagersaldot för den specifika varan läggs i Kredit på 1465 Lager VMB varor, kvar blir då vinsten på 500kr.

Vinsten bokförs på konto 3020 Vinst normal VMB med momskod 170 och beloppet i kredit, programmet autofördelar momsen så fyll i beloppet inklusive moms, i detta fallet 500kr.

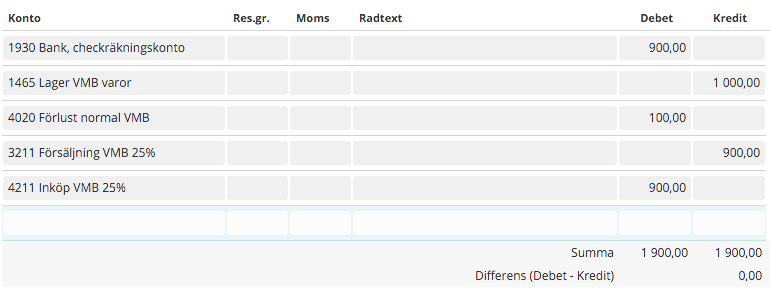

Försäljning med förlust

I detta exempel har varor sålts för 900 kr men inköpsvärdet enligt inköpet ovan, var på 1 000 kr och det blir då en förlust på 100 kr. Hela beloppet kommer in på företagets bankkonto, 1930. Lagersaldot för den specifika varan läggs i Kredit på 1465 Lager VMB varor, kvar blir då förlusten på 100kr.

Förlusten bokförs på konto 4020 Förlust normal VMB med beloppet i debet. Ingen moms då moms endast beräknas om det är vinst.

Vill du tipsa eller anmäla dig till vår kostnadsfria webbkurs om VMB? Här hittar du den!

Förenklad VMB används när inköpspriset eller försäljningspriset inte är känt för den enskilda varan. Det kan uppstå när varor köps eller säljs i klump, till exempel en frimärkssamling eller en låda med böcker. Då får du använda en förenklad beräkningsmetod istället.

Förenklad VMB får inte användas för motorfordon - då gäller istället Normal VMB.

Klicka här för att se bokföringsförslag med Förenklad VMB

Konton du behöver

- 2616 Utgående moms VMB 25 %

- 3021 Försäljning VMB förenklad

- 3023 Positiv VMB omfördelning

- 3024 Positiv VMB 25 % (170)

- 4021 Inköp VMB förenklad

- 4022 Negativ VMB omföring

- 4023 Negativ VMB

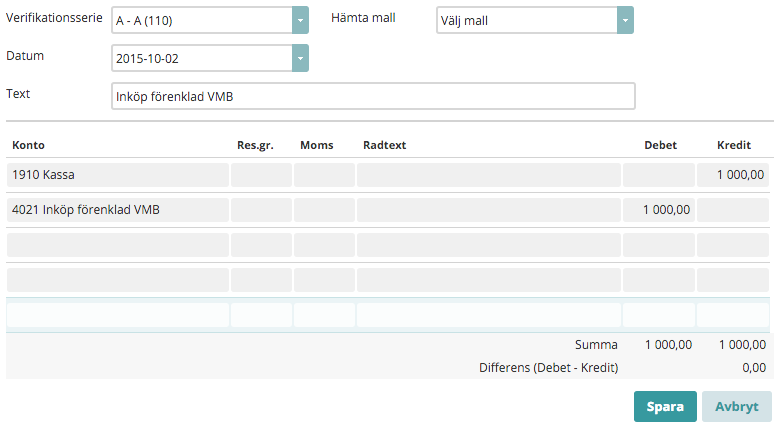

Inköp

Vid förenklad VMB bokförs ett inköp av varor genom att konto 4021 Inköp VMB förenklad debiteras. Bokföringen gör du i Autokonteringen.

Har du betalt med kontanta medel bokför du det i Manuell kontering enligt exemplet nedan.

Försäljning

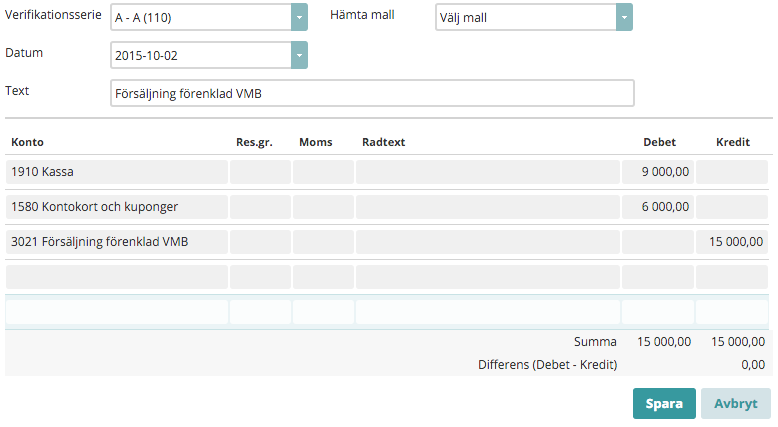

Vid en försäljning med förenklad VMB krediteras konto 3021 Försäljning VMB förenklad. Bokföring i Autokonteringen.

Om du fått betalt med kontanter och/eller med kort bokför du försäljningen i Manuell kontering enligt exemplet nedan.

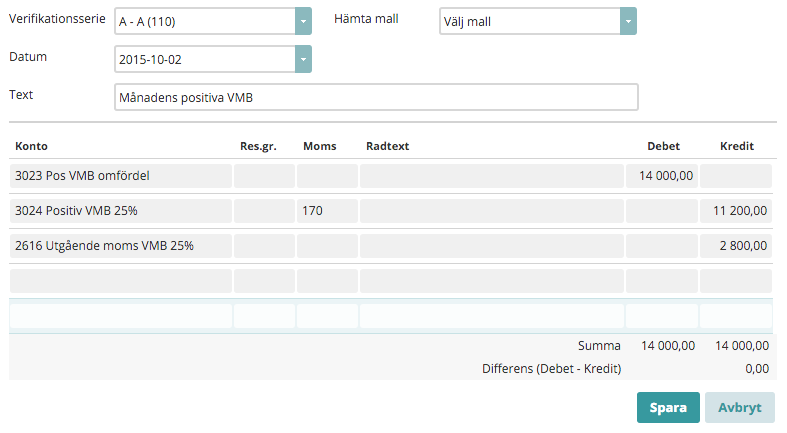

Det beskattningsbara underlaget vid förenklad VMB räknas ut i samband med momsredovisningen och bokförs i slutet av momsperioden i Manuell kontering.

I detta exempel finns en vinst på 14 000 kr, inköpsvärdet är 1 000 kr och försäljningen 15 000 kr. En omföring av vinstunderlaget görs mot konto 3023 Positiv VMB omfördelning och den positiva vinsten bokförs på konto 3024 Positiv VMB 25 %, 14 000 x 0,2 = 2 800 moms.

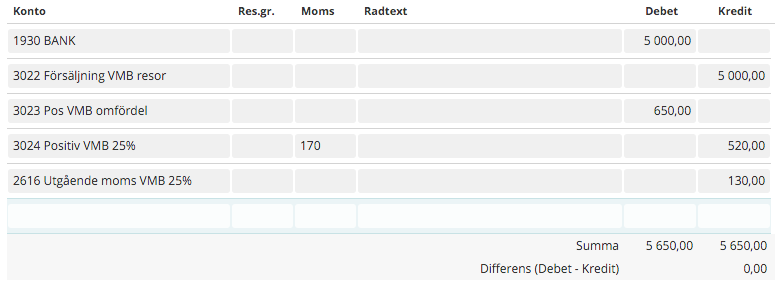

Om du använder förenklad VMB och säljer med förlust i en period får du ta med dig det underskottet till nästa redovisningsperiods inköp istället. Det finns ingen begränsning i tiden att utnyttja underskottet, men detta får inte påverka andra skattesatser och inte heller minska beskattningsunderlaget för normal VMB. Detta innebär alltså att det bara är tillåtet att kvitta förluster mot vinster för varor som har samma momssats. Du gör inte någon omföring mellan konto 3023 och 3024 den perioden då förlusten uppstod.

Om vinstmarginalen är negativ ska inköpsöverskottet bokas om genom att överskottet debiteras konto 4022 och krediteras konto 4021. Månadens saldon på konto 3021 och 4021 ska efter ombokningen vara lika stora.

Om underskottet är 5 000 kr så bokförs det på följande sätt på sista datumet i momsperioden.

| Konto | Debet | Kredit |

| 4022 | 5000 | |

| 4021 | 5000 |

För att ta reda på om vinstmarginalen är positiv eller negativ i följande period, krediteras konto 4022 och konto 4021 debiteras med föregående periods inköpsöverskott, det vill säga att man flyttar fram underskottet till påföljande period. Då kan man återigen jämföra saldot på konto 4021 med saldot på konto 3021.

På första datumet i efterföljande momsperiod så återför man sedan underskottet.

| Konto | Debet | Kredit |

|

4022 |

5000 | |

| 4021 | 5000 |

För att vinstmarginalen beräknas korrekt även efter räkenskapsårs skifte, bokförs eventuell negativ vinstmarginal på den första dagen i det nya räkenskapsåret genom att debitera konto 4021 och kreditera konto 4023. Den negativa vinstmarginalen förs då över till nästa räkenskapsår.

I slutet av ett räkenskapsår görs en omföring av det kvarvarande underskottet för att tydliggöra detta i bokföringen.

När det nya året har skapats så bokförs denna summan på nytt för att visa att det kommer från året innan och för att få med sig summan på konto 4021 så man lätt kan räkna ut eventuell vinst på försäljningen i året efter.

VMB på resetjänster innebär att reseföretaget utgår ifrån vinstmarginalen istället för försäljningspriset vid beräkning av momsen på resetjänsten.

Beskattningsunderlaget är vinstmarginalen utan moms och beräknas som skillnaden mellan resans pris inklusive moms och reseföretagets kostnader inklusive moms för de varor och tjänster som ingår i resetjänsten och som kommer resenären direkt tillgodo.

Här kan du läsa mer om VMB på resetjänster hos Skatteverket

VMB får endast användas för varor och tjänster som reseföretaget köper från andra företag eller förmedlar i eget namn inom EU och som kommer resenären direkt tillgodo.

VMB får inte användas för tjänster och varor som företaget självt producerar.

Klicka här för att se bokföringsförslag med VMB på resetjänster

VMB får endast användas för varor och tjänster som reseföretaget köper från andra företag och som kommer resenären tillgodo. Beskattningsunderlaget är skillnaden mellan resans pris inklusive moms och reseföretagets kostnader inklusive moms.

Egenproducerad tjänst ska inte ingå i beskattningsunderlaget. Avbeställningsskydd, ombokningsavgift, flygplatsavgifter och andra avgifter som tas ut av reseföretaget anses ingå i resans pris.

Vid VMB får reseföretaget inte dra av den ingående momsen på kostnaderna för de varor och tjänster som ingår i resetjänsten.

Reseföretag kan räkna ut sin VMB enligt två principer:

Faktisk marginal används när både resans pris och reseföretagets kostnader är kända.

Schablonmarginal används där det är svårt att fastställa en faktisk marginal för enskilda resor. Skatteverket tillåter i de fallen att schablonmässigt beräkna VMB för en resetjänst till 13 % av resans pris.

Exempel med faktisk marginal

Ett reseföretag arrangerar en teaterresa som säljs för 1 000 kr. Reseföretaget betalar 500 kr inklusive moms till ett bussföretag för själva resan och 400 kr inklusive moms till teatern för biljetterna.

Vinstmarginalen är 100 kr inklusive moms.

Exempel med schablonmarginal

I detta exempel ingår ingen egenproducerad deltjänst i resan.

Resans pris inklusive moms är 5 000 kr. Vinstmarginalen är 13 % av resans pris inklusive moms. I det här fallet 13 % av 5 000 kr = 650 kr.

Värdering av egna tjänster

Värdet av en deltjänst som reseföretaget själv producerar (till exempel en bussresa) ska dras av från resans totalpris när beskattningsunderlaget för VMB fastställs. Det värde som dras av är antingen

- det pris som resenären faktiskt betalar för deltjänsten eller

- en så stor procentuell andel som den egna deltjänstens faktiska kostnader utgör av den totala faktiska kostnaden för samtliga deltjänster

Resenärens pris

Det pris som ska dras av från totalpriset enligt denna metod är vad reseföretaget har beräknat för deltjänsterna i sitt eget underlag för prissättning. Metoden förutsätter att företaget kan fördela resans totalpris på de olika deltjänsterna.

Exempel

Ett reseföretag arrangerar en teaterresa som säljs för 1 000 kr. Reseföretaget använder egen buss för resan, priset på den egenproducerade tjänsten är 400 kr inklusive moms. Resenären betalar 600 kr för teaterbiljetten, företagets kostnad för biljetten är 500 kr, vilket ger en vinstmarginal på 100 kr inkl moms.

Faktiska kostnader

Metoden förutsätter att företaget bestämmer över de faktiska kostnaderna för att producera den egna deltjänsten. Från resans totalpris avskiljer man därefter en så stor procentuell andel som den egna deltjänstens kostnader faktiskt utgör av den totala kostnaden för samtliga deltjänster.

Exempel

Ett bussföretag arrangerar bussresor med egna bussar. Resenären betalar 5 000 kr, företagets kostnad för transporten är 3 000 kr och kostnaden för hotellrum är 1 000 kr. Företagets totala kostnader för deltjänster är 4 000 kr.

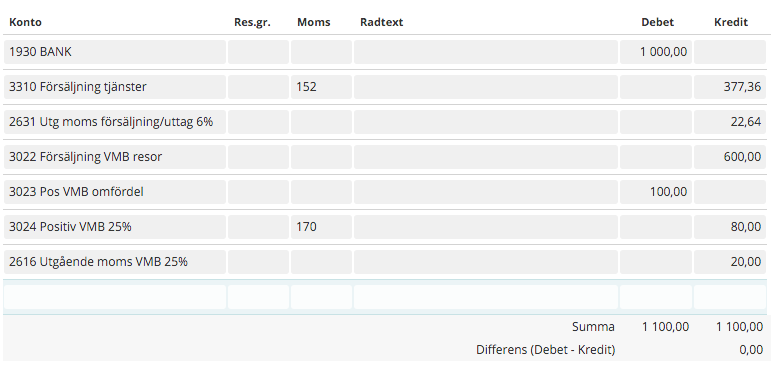

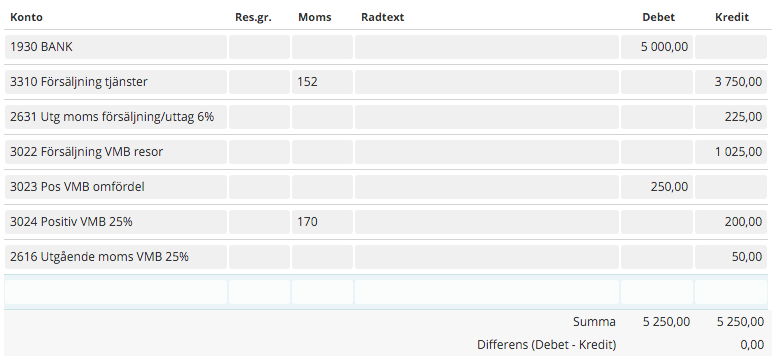

Den egenproducerade bussresan, 3 000 kr, är 75 % av den totala kostnaden på 4 000 kr. 75 % av resans totalpris 5 000 kr, ska beskattas enligt de allmänna bestämmelserna. 75 % x 5 000 = 3 750.

Vinstmarginalen blir totalpriset minskat med den egenproducerade delen och kostnaden för hotellet, 5 000 - 3 750 - 1 000 = 250.

Observera att detta är generell information. Det är alltid bäst att dubbelkolla med Skatteverket och/eller en redovisningskonsult vad som gäller i just ditt fall.

Kommentarer